|

|

Forum för hållbarhet och resiliens |

|

|

|

Godstransporter Priset på fartygstransporter

Billig bunkerolja till transportfartyg är smörjmedlet i de globala transporterna. Rederibranschen har gynnats mer av globaliseringen än de flesta andra branscher, men har nu drabbats hårt av senaste årets ekonomiska nedgång. Den enskilda händelse som gjort störst intryck på mig senaste året var när ett obskyrt index, Baltic Dry Index (BDI), förra hösten hade fallit med 93% från sin toppnivå ett halvår tidigare. BDI beskriver priset för att transportera torra (icke flytande) handels-/råvaror som till exempel kol, järnmalm, koppar, cement, sand, konstgödsel och spannmål. Men mer än själva fallet var det en beskrivning av de möjliga effekterna som gjorde intryck på mig:

"If cargo trade stops, a whole lot of supply chain disruption starts. If the ore doesn’t go to the refinery, there is no plate steel. If the plate steel doesn’t get shipped, there is nothing to fabricate into components. If there are no components, there is nothing to assemble in the factory. If the factory closes the assembly line, there are no finished goods. If there are no finished goods, there is nothing to restock the shelves of the shops. If there is nothing in the shops, the consumers don’t buy. If the consumers don’t buy, there is no Christmas. Everyone along the supply chain should worry about their jobs."

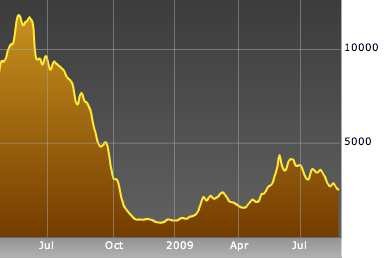

Något förenklat kan man säga att bulkfartyg transporterar råvaror och containerfartyg transporterar färdiga produkter. Den allra största bulkfartygen, capesizes, drabbades extra hårt och på ett halvår föll priserna för att hyra dessa fartyg med 98%; ett fartyg som tidigare kostade 234 000 dollar per dag att hyra var nere i 5000 dollar per dag. Ett stort användningsområde för capesizes har varit att transportera råvaror som järnmalm och kol, t.ex. från Australien till Kina. Hela 40% av alla bulklaster och 75% av alla transporter av järnmalm har Kina som slutdestination. När Kina lanserade sitt eget stimulanspaket på nästa 600 000 miljoner dollar i år steg importen av järnmalm och kol under första halvan av året och BDI mer än femdubblades. Men nu är Kinas aptit på importerat kol över för denna gång och på bara en vecka i början av augusti gick BDI ner med 17 procent.

BDI kan ses som mer än bara ett index för att hålla koll på vad det kostar att hyra lastkapacitet. Vissa menar att detta index också fungerar som en förutsägelse om den global industriella produktionen under de närmaste sex månaderna eftersom producenter måste köpa (och skeppa) råvaror för att tillverka sina produkter långt innan de färdiga produkterna bjuds ut till försäljning och dyker upp i den (tillbakablickande) ekonomiska statistiken. Eftersom det inte finns något sätt att handla med, spekulera i eller på annat sätt påverka BDI (bortom att hyra ett transportfartyg) blir det ett intressant index/termometer på världsproduktionens hälsa.

Sammanfattningsvis var BDI uppe i knappt 11800 förra sommaren och föll sedan till under 700 i slutet av året. Där det var bankernas ovilja att ställa ut remburser (”letters of credit”) som var det största problemet förra hösten var det istället den globala ekonomiska krisen som sänkte BDI ytterligare mot slutet av förra året. I år har BDI repat sig, varit uppe i över 4000 i början juni men nu fallit tillbaka till 2500. I en kommande text återkommer jag till vad denna berg-och-dalbana har för konsekvenser för redare och varv.

--------

Det här är en förkortad version av en text från min blogg. Originaltexten är ca 3 gånger längre och har många länkar och referenser.

http://efteroljan.blogspot.com/2009/09/battransporter-och-baltic-dry-index.

Denna text följer på texten ovan. En 3-4 gånger längre verson av texten nedan och med länkar finns på min blogg (länk nedan).

---------------------

De senaste åren har utgjort en skakiga resa för världshandeln och priserna på lastkapacitet. Hur har det drabbat varven och rederierna?

Under värsta krisen sjönk beställningarna på nya båtar med 90%, men trots detta sitter inte varven på pottkanten - ännu - eftersom ledtiderna är så långa. Tidigare kunde det ta upp till fyra år att få ett skepp levererat och skeppsvarven kommer i flera år framöver bygga redan beställda skepp.

Redan förra året skickade varenda redare ombud till Asien för att förhandla om avbokningar eller fördröjningar av beställda skepp. Man räknar med att minst en fjärdedel av alla skepp som höll på att byggas inte hade tillräcklig finansiering. Vissa rederier lyckas inte få ihop pengarna och måste då avbeställa skepp trots att de förlorar en handpenning på 10 - 40% av skeppets pris. Andra redare har tur och beställde skepp av icke-existerande, ”greenfield shipyards” – varv som blivit kontrakterade att bygga skepp trots att varvet bara fanns på pappret (och idag inte kommer att färdigställas).

Trots alla avbeställningar och fördröjningar räknar man med att den globala container-kapaciteten ökar med 13% i år. Ordföranden i European Community Shipowners’ Associations tror att överkapaciteten i branschen kommer att stiga till mellan 50 och 70%. Speciellt problematisk är situationen för de redare som beställde skepp när det var som dyrast, får dem levererade nu, och måste upplåta dem till förlust. Kombinationen av fler och större skepp samt minskad världshandel sätter press på hur mycket rederierna kan ta betalt. Att volymerna minskade är en sak, men det faktum att man inte kan tjäna några pengar ens på de laster man faktiskt har är kanske värre.

Överkapacitet och minskad handel gör att redare nu ”ställer av” skepp genom att parkera dem i månader med en minimal besättning ombord. I våras var 12% av den globala containerflottan parkerad och man uppskattar att siffran stiger upp mot 20% under året.

Ett annat sätt att minska sina kostnader är att åka långsammare och spara bränsle. En sänkning av farten till 10 knop på ett av världens största containerfartyg, den 400 meter långa Eugen Maersk minskar bränsleförbrukningen med 60-70%. Ett annat sätt som Eugen Maersk sparar pengar på är genom att ta den två veckor längre vägen över Afrikas horn istället för att betala 600 000 USD för att passera genom Suez-kanalen.

Länder som drabbas hårt av nergången är de med stora och många varv (Japan, Korea, Kina) eller där rederinäringen är viktig (England, Tyskland, Grekland). Grekiska rederifamiljer kontrollerar en tredjedel av den globala marknaden för råvarutransporter och sjöfart är viktigare för Grekland är turismen.

Även hamnarna har det tufft när handelsvolymerna har gått ner och även om tillväxten skjuter fart är det inte säkert att sjöfarten och transporterna når tillbaka till tidigare volymer då ytterligare en kraft som har satts i rörelse är att globala företag i tillverkningsindustrin nu söker sig till leverantörer på närmare håll. VDn för ett av Europas största företag, Philips, säger att ”A future where energy is more expensive and less plentifully available will lead to more regional supply chains”. Det betyder i första hand Mexiko för amerikanska företag och Östeuropa för europeiska företag istället för långa transporter från Asien/Kina. http://efteroljan.blogspot.com/2009/09/kris-i-rederibranschen.html

Dail Mail: Revealed: The ghost fleet of the recession anchored just east of Singapore

12% av världens containerfartyg uppges vara arbetslösa för tillfället.

Tittar man längre tillbaka på det index som Daniel visar ovan, så ser man att dagens prisnivå inte är så värst låg. Men prisvarationen är kraftig den senaste tiden. http://www.bloomberg.com/apps/cbuilder?ticker1=BDIY%3AIND

Javisst är det så och i den längre texten på min blogg skriver jag "Samtidigt ska man ha i åtanke att det höga fallet delvis är en effekt av en spektakulär uppgång under de föregående åren".

Men du vet, när priset på bensin i USA gick upp till 4 dollar/gallon förra sommaren gick amerikanarna bokstavligen på knä (se länk nedan). Det motsvarar ett pris på 6.50 kr/liter och det är ju inte så farligt kan vi tycka. Men allt beror ju på vad man har "byggt in sig" i för strukturer.

Tyvärr kan jag inte tillräckligt om rederibranschen för att göra en egen bedömning, men som jag skriver ovan så utgår "ordföranden i European Community Shipowners’ Associations [...] att överkapaciteten i branschen kommer att stiga till mellan 50 och 70%". Och det borde ju rimligtvis få otrevliga och långsiktiga konsekvenser för branschen...

PS. Du har förstås helt rätt i att jag har valt/beskurit bilden på ett sådant sätt att den ska se maximalt dramatisk ut... ;) http://efteroljan.blogspot.com/2008/08/amerikanare-lider-nr-bensinpriset-gr Logga in för att svara |

Elcyklar (49) Konferenstjänster (2) Cykelleasing (2) Konverteringskit elcykel (3) Lastcyklar (4) Trikar (16) Cyklar (6) Elmotorcyklar (1) Elmopeder (5)

|